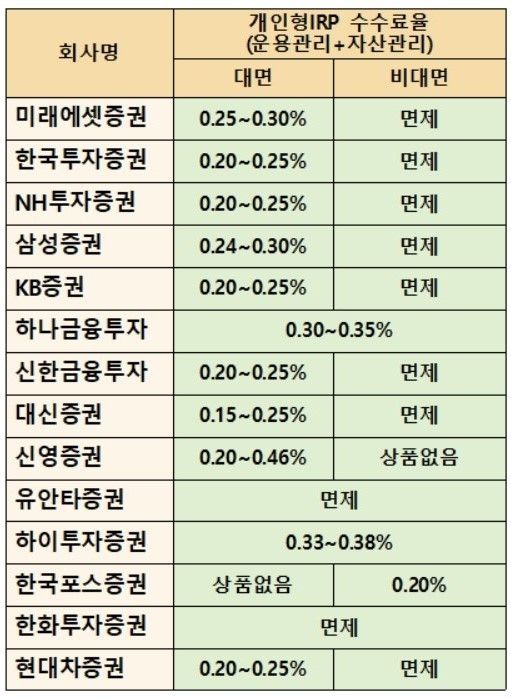

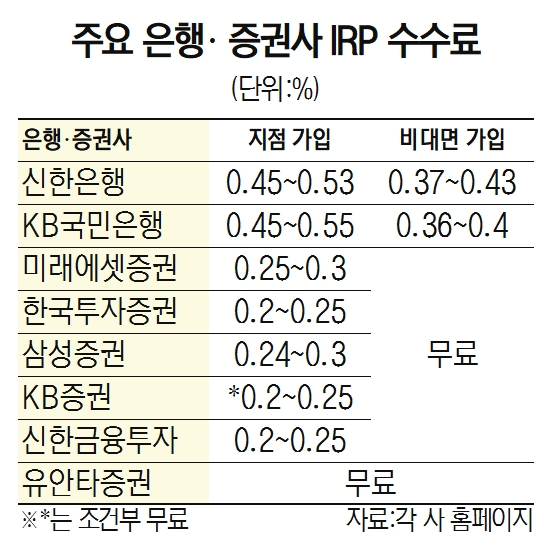

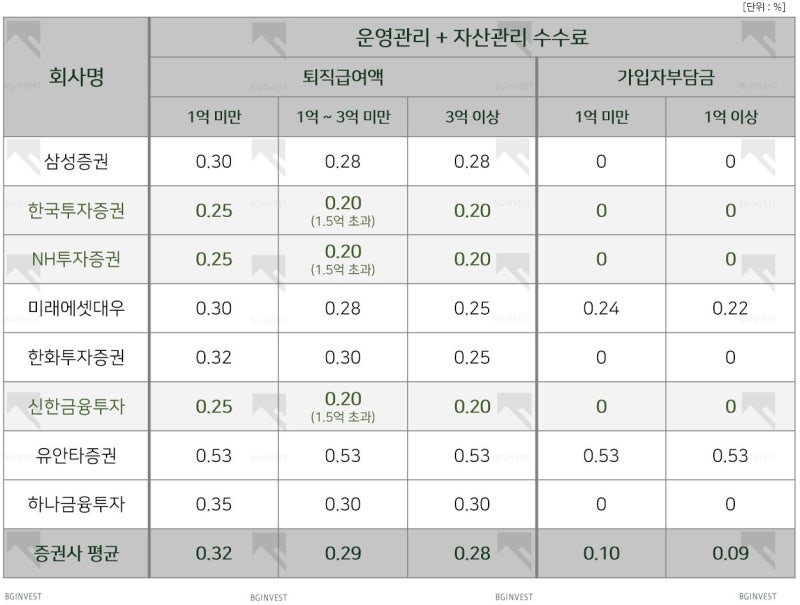

시중은행 퇴직연금 적립금이 늘어나면서 수수료 수입도 크게 늘었다는 소식을 봤습니다. 개인 국민연금 IRP의 눈에 띄는 성장이 은행 이익 증가로 이어졌기 때문이다. 특히 하나은행의 수익과 수수료가 모두 20% 이상 늘어난 것은 개인형은 물론 국민연금 DC형, DB형 가입인원도 늘어났다는 의미다.

그래서 관심이 많이 생겼어요. 저도 제대로 알려줘야겠다는 생각이 들었어요. 개인형(IRP), 확정급여형(DB형), 확정기여형(DC형) 국민연금의 차이점을 분석하고, 퇴직연금의 장점을 알아봅니다. 그리고 마지막으로 퇴직연금 세액공제 부분을 정리하여 연구를 마무리하도록 하겠습니다. 퇴직연금 고용노동부 IRP 퇴직연금 개인형 DC형 DB형 세금공제만 정리하면 새생명조각사가 멋지다

퇴직연금제도란 무엇인가요?

근로자의 퇴직소득과 안정적인 생활을 보장하기 위해 회사가 근로자에게 지급해야 하는 퇴직급여입니다. 즉, 퇴직금은 회사가 아닌 외부 금융기관에 위탁하여 회사나 근로자의 지시에 따라 관리되고, 근로자가 퇴직할 때 일시금이나 연금으로 지급되는 방식이다. 이를 실현하는 제도를 퇴직연금이라고 합니다. 정부와 근로자 모두 퇴직연금제도를 선호하는 이유는 근로자가 회사 부도 등의 문제가 발생하더라도 금융회사로부터 퇴직급여를 안전하게 받을 수 있기 때문이다. 그래서 적극 추천할 수밖에 없습니다. IRP, DB, DC, 개인퇴직연금, 확정급여형, 확정기여형, 이것들은 무엇인가요?

위에서 언급한 퇴직급여제도는 크게 퇴직연금제도와 퇴직금제도로 구분된다. 퇴직금제도는 회사가 적립하여 직원이 퇴사할 때 지급하며, 퇴직연금제도는 외부 금융기관에 위탁하여 관리, 지급하는 제도입니다. 그런데 퇴직연금제도의 종류, 즉 개인퇴직연금 IRP, 확정기여형 DC, 확정급여형 DB 등의 명칭은 호칭도 어렵고, 똑같은 것 같아 매우 혼란스럽습니다. 차이점을 두 가지로 요약해 보겠습니다. 차이점 1 근로자 개인이 퇴직연금 적립금을 직접 관리할 수 있나요? 상기 3가지 퇴직급여제도는 퇴직연금 적립금을 직접 관리하는 권한에 따라 두 가지로 구분됩니다. 첫째, 사업주가 운영할 수 없는 것이 확정급여형퇴직연금DB이다. 이는 고용주, 즉 회사가 적립된 자금을 관리하고, 근로자는 미리 정해진 퇴직급여를 받는 방식이다. 그리고 사용자가 운용할 수 있는 것은 확정기여형 퇴직연금 DC형과 개인형 퇴직연금 IRP로, 근로자가 적립된 급여를 관리하고, 퇴직 시 적립금과 함께 운용이익도 함께 지급받는다. 최종 급여로.

차이점 2 모든 퇴직연금제도에 자유롭게 가입이 가능한가요? 위의 3가지 퇴직급여제도는 가입방식에 따라 크게 두 가지 유형으로 구분됩니다. 첫째, 고용주, 즉 회사는 퇴직하는 근로자에게 급여를 지급하도록 설정합니다. 확정급여형 DB형 퇴직연금과 확정기여형 DC형 퇴직연금이 있습니다. 또한, 소득이 있는 모든 직장인이 자유롭게 가입할 수 있는 개인형 퇴직연금(IRP)이 있습니다. 복잡해지지 않도록 차이점을 별도로 설명하겠습니다. 그 이유는 확정급여형 DB형 퇴직연금과 확정기여형 DC형 퇴직연금(회사의 동의에 따라)에 가입한 사업장 근로자가 개인 IRP 퇴직연금을 추가로 가입할 수 있기 때문이다. 차이점 2를 설명하고 강조하는 이유입니다! ■ 퇴직연금의 장점

퇴직연금은 이런 면에서 좋습니다. ① 퇴직금은 정기적으로 금융회사에 예치됩니다. 이 경우 근로자는 연체 걱정 없이 회사의 저축을 받을 수 있고, 회사는 납부한 기여금만큼 법인세 또는 사업소득세를 감면받는다. ② 저축관리 수익으로 이용자 부담은 줄이고, 퇴직급여는 높인다. 확정급여형의 경우 영업이익을 퇴직급여로 환급하므로 그에 따른 지급부담이 경감됩니다. 반대로, 근로자가 확정 기여형 제도를 운영하면 더 많은 퇴직 혜택을 받을 수 있습니다. ③ 마지막으로 퇴직급여를 연금으로 받을 수 있습니다. 회사를 옮겨도 개인퇴직연금제도(IRP)를 통해 계속해서 퇴직금을 적립하고, 55세 이후에도 연금으로 받을 수 있어 다양한 퇴직설계가 가능하다. 퇴직연금 세액공제는 어떻게 되나요? 또한, 특히 고금리 상품인 퇴직연금 DC형, 개인퇴직연금 IRP의 경우 투자수익 외에 연말 세액공제 혜택도 받을 수 있습니다. 연간 최대 700만원까지 세액공제가 가능합니다. 다만, 연금저축에 가입한 경우에는 ‘퇴직연금’과 ‘연금저축’을 합쳐 연간 최대 700만원까지 공제받을 수 있습니다. 예를 들어 총 급여가 5500만원을 초과하면 700만원, 5500만원 미만이면 무려 1155만원(700만원×16.5%)이 공제된다. 저도 조만간 IRP 개인퇴직연금을 받아야 합니다. 좋은 취지로 복사해서 사용해도 괜찮으나 출처를 꼭 밝혀주세요! 심혈을 기울여 만든 컨텐츠입니다. 집필 : 새생명 조각가의 일기당천 창업 컨설팅 및 마케팅 사업 전략기획 컨설턴트, 디자인 라이팅 및 제작 | 원데이클래스 | 블로그 강의 | 부의 원칙 부의 공식 | 미라클 모닝 | 행동습관 교정 전문가 | 동기 부여 | 1인 창업 | 유튜브 크리에이터 | 디지털 노마드|1,000명의 새로운 삶을 만들어가는 협동조합|다른 사람을 돕는 것이 나에게는 일이다! #퇴직연금 #IRP퇴직연금 #개인퇴직연금 IRP #퇴직연금 DC형 #퇴직연금 DB형 #퇴직연금 세액공제 글을 쓰기 전 스스로에게 물어봐야 할 5가지 질문 글을 쓰는 목적은 무엇인가? 독자는 누구입니까? 독자님은 무엇을 원하시나요? 독자로부터 어떤 반응을 기대하시나요? 독자의 지식수준은 어느 정도인가? 광고 이후 계속됩니다. 다음 주제 작성자 IRP 취소 퇴직연금 개인형 DC형 DB형 그냥 정리 세금공제 재생 좋아요 30개 공유 0:00:00 재생 음소거 00:00 00:45 실시간 설정 전체 화면 해상도 자동 480p 자막 비활성화 재생 속도 1.0 x(기본값) 해상도 자동(480p) 1080p HD 720p HD 480p 360p 270p 144p 자막 설정 비활성화 옵션 글꼴 크기 배경색 재생 속도 0.5x 1.0x(기본값) 1.5x 2.0x 알 수 없는 오류가 발생했습니다. 도움말이 음소거되었습니다. 도움말 라이센스 이 영상은 고화질로 재생할 수 있습니다. 설정에서 해상도를 변경해보세요. 자세히보기 0:00:00 Collapse/Expand 퇴직연금에 대해 알아보고 세액공제 정리 IRP 퇴직연금 개인형 DC형 DB형 세액공제 완벽 정리#퇴직연금#이퇴연금#개인퇴직연금irp#퇴직연금 DC형#퇴직연금세 신용#퇴직연금 DB형